Yemek kartlarının market alışverişlerinde kullanılması halinde işverenler ceza ödeyecekler. Yeni düzenleme bu şekilde. Yeni dönemde sigorta primleri açısından yemek ücretlerinin nasıl düzenlendiğini YEMEKDER Yönetim Kurulu Başkanı Engin Güner ile konuştuk.

Catering Guide Dergisi Yayın Yönetmeni Dursun ARIK’ ın sorularını cevaplayan Engin GÜNER “İşyerlerinde, günlük 51 TL.’nin üzerindeki yemek harcamalarının da istisna kapsamında olması sektörümüz açısından çok olumlu bir düzenlemedir.” dedi.

Personel yemeklerinde vergilendirme ve prim hesaplamaları nasıl yapılıyor?

Özel sektörde, 5510 sayılı Kanun’un 4-A maddesine göre sigortalı olarak çalışan personele yapılan ödemeler içindeki ücretlerin türü ve miktarına göre, yasal kesintiler iki ayrı başlıkta yapılmaktadır.

Birincisi SGK’ ya yapılan SSK ve İşsizlik Sigortası Primleri bildirimi ve ödemeleri. Diğeri de Maliye’ye yapılan, Stopaj (Gelir Vergisi) ve Damga Vergisi bildirimi ve ödemeleridir.

SGK ve Maliye kendilerine has ayrı-ayrı mevzuatları olan, iki kurumdur. Ücretler üzerinden tahakkuk ettirilecek Prim ve Vergiler için (Ücret, mesai, prim, yol parası, yemek parası, aile yardımı, kıdem tazminatı, ihbar tazminatı gibi) kazancın türüne ve miktarına göre farklı istisna tutar ve oranları uygulamaktadırlar.

Bunlardan bir tanesi de, personele verilen yemek ve/veya yemek ücretleri ile ilgilidir:

Maliye açısından durum

Gelir Vergisi Kanunu’nda, 1 Temmuz 2022’den geçerli olarak yapılan düzenlemeyle, çalışanlara ödenecek yemek bedelinin gelir vergisinden istisna edilecek günlük tutarı, 51 TL.’ye yükseltilmişti.

SGK açısından durum

SGK mevzuatı gereği; 30.11.2022 tarihine kadar, işyerinde işveren tarafından yemek verilmemesi şartıyla, çalışanlara yemek parası adı altında ödenen ücretlerden, günlük hesaplanacak brüt asgari ücretin % 6’sini geçmemek ve yemek verilecek gün sayısı ile çarpılması sonucunda bulunacak miktar, (Sigorta Primine Esas Kazanç’tan muaftı.)

30.11.2022 tarihi itibariyle, brüt asgari ücret 6.471 TL. olduğuna göre, yemek bedeli adı altında çalışana yapılan ödemelerin, günlük 12,94 TL. hesabıyla SPEK’ ten istisna tutuluyor, geri kalanı SPEK matrahına ilave ediliyor ve prim hesaplanıyordu.

Bu ne anlama geliyor?

Diyelim ki, personel ayda 22 gün çalışıyor ve vergi açısından muafiyet sınırı olan, günlük 51 TL. yemek bedeli banka hesabına yatıyor. Bu durumda banka hesabına yatırılan (22 Gün x 51 TL. =) 1.122 TL. Gelir Vergisi’nden istisna olmasına karşılık, günlük asgari ücretin % 6’lık istisna sınırını (1.122 TL. – (22 Gün *12,94 TL./Gün = 284,72 TL. Ay) 683,32 TL. aştığı için 837,28 TL. SPEK’e ilave edilip, ayrıca SSK Primi ve İşsizlik Sigortası Primi kesintisi yapılması gerekiyordu. Tabii, biz hesaplamaları genelgelerde yazılı formüllere göre yapıyoruz.

Son genelge bu durumu düzeltiyor mu?

SGK Genelgesi ile 01.12.2022 tarihinden geçerli olmak üzere, işyerinde işveren tarafından yemek verilmemesi şartıyla, istisna oranı; asgari ücretin % 6’sından, % 23,65 ’ine yükselterek, günlük yemek bedeli SPEK istisna tutarı da 51 TL.’ye çıkartılarak, her iki mevzuatta da eşitlenmiştir.

Öte yandan; SGK mevzuatı gereği, nakit ödeme yapılmaksızın, çalışanlara işyerinde yemek verilmesi veya yemek çeki verilmesi, aynî yardım olarak kabul ediliyor ve SPEK matrahına dâhil edilmezken, günlük 51 TL.’yi aşan kısım, Gelir Vergisi ve Damga Vergisi’ne matrah oluşturuyordu.

İşin bir de KDV yönü var. Şahıslar KDV mükellefi olmadıkları ve vergiyi kaynağında ödedikleri için KDV dâhil yorumlanabilir. Diğer taraftan, ticari işletmeler ise KDV yönünden sorumlu ve mükellefi olduklarından dolayı, alımlarda yüklendikleri KDV’yi, satışlarından mahsup ettikleri ve KDV işletmeler için bir gider kalemi olmadığı için bu tutarlara KDV’nin dâhil olup-olmayacağı da ayrıca izaha muhtaç.

Vergi ve Sigorta mevzuatları birbiriyle uyumlu hale getirildi

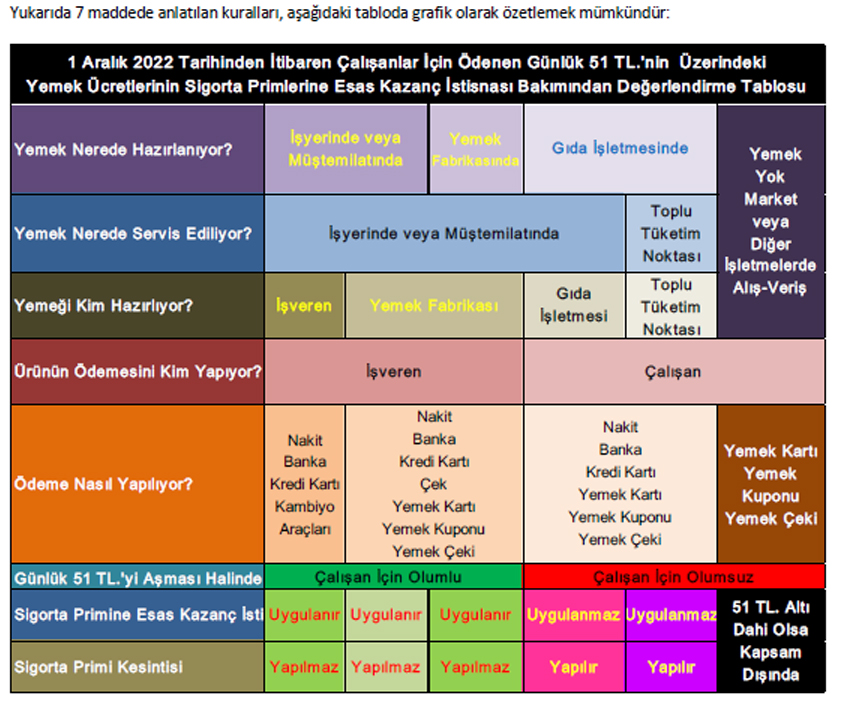

Yapılan değişiklikle, Vergi ve Sigorta mevzuatları birbiriyle uyumlu hale getirilmekte, personel veya personel için yapılacak ödemelerin türü, nihai ödemeyi yapan taraf ve çalışanın yemek yediği yer veya hizmet alım şekillerine göre; günlük 51 TL.’yi aşan kısımların SPEK’a dâhil edilip-edilmemesine dair bir dizi kural getirilmiştir.

- İşverence, çalışanlara verilecek yemekler için işyeri veya müştemilatındaki mutfakta, kendi imkânlarıyla yemek hazırlatılması ve sunulması halinde, yapılan giderler: Yemek maliyeti SPEK’ ten istisna tutulacaktır. Prim hesaplanmayacaktır.

- İşverence, çalışanlara verilecek yemekler için dışarıdan yemek firması ile anlaşılarak, işyerinde veya müştemilatında yemek hazırlanması ve sunulması (Yerinde Üretim) halinde, yapılan giderler: Yemek maliyeti SPEK’ ten istisna tutulacaktır. Prim hesaplanmayacaktır.

- İşverence, çalışanlara verilecek yemekler için dışarıdan yemek firması ile anlaşılması, firma tarafından işyeri veya müştemilatındaki mutfakta yemek hazırlanması ve/veya sunulması halinde, üçüncü şahıslara fatura karşılığı yapılan ödemeler: SPEK’ ten istisna tutulacaktır. Prim hesaplanmayacaktır.

- İşverence, dışarıdan yemek firması ile anlaşılması, dışarıda hazırlanan yemeklerin işyeri veya müştemilatına teslimlerinde ve/veya sunulması halinde,(Taşıma Yemek) üçüncü şahıslara fatura karşılığı yapılan ödemeler: Yemek maliyeti SPEK ’ten istisna tutulacaktır. Prim hesaplanmayacaktır.

- İşverenin, işyerinde veya müştemilatında sunduğu yemek hizmeti bedelini yemek kartı/çeki/kuponu vb. araçlarla sağlaması halinde: SPEK ’ten istisna tutulacaktır. Prim hesaplanmayacaktır.

- İşverenlerce, çalışanlar için, işyeri ve dışında kalan yerlerde, üçüncü kişilere yemek bedeli adı altına fatura karşılığı nakden (nakdin yanı sıra, tüm kambiyo araçları ile kredi kartı ve banka aracılığıyla da olarak anlamak gerekir) ödemesi halinde, günlük 51 TL.’nin üzerindeki kısımlar SPEK’ ten istisna tutulamayacaktır. Prim hesaplanacaktır.

- Çalışanların, yemek kartları/çekleri/kuponlarına yüklenen yemek bedellerinin, SPEK ’ten ve primden istisna tutulabilmesi için söz onuşu kartların/çeklerin/kuponların yalnızca yemek yenilmesi amacıyla kullanılması gerekmektedir. Yemek harici (market veya diğer yerlerdeki) kullanımlarda, günlük limite bakılmaksızın SPEK’ ten istisna tutulamaz, prim hesaplanır. Aksi durumda, tespiti halinde 5510 Sayılı Kanun gereği prim, gecikme zammı ve prim kaybı cezası uygulanır.

Yeni düzenlemeyle, yukarıda da ifade edildiği gibi Vergi ve Sigorta Mevzuatlarındaki farklılık giderilmiştir. Günlük yemek giderlerinin istisna miktarları ile ilgili rakamlar; Gelir Vergisi bakımından, Cumhurbaşkanlığı Kararnamesi ile sigorta bakımından SGK Yönetim Kurulu Kararı ile belirlenmektedir. Bundan sonra asgari ücrette meydana gelen değişikliklerde, her iki mevzuat paralel düzenleneme yapılması yerinde olacaktır.

Bu uygulama, mevcut sorunların yanına bir yenisini eklemekten öteye gidemez gibi görünmüyor mu?

Yemek Kartı, Yemek Kuponu veya Yemek Çeki gibi ödeme araçlarıyla, yemek dışındaki alışverişte kullanılması halinde, harcama yapılan tutarın limit gözetmeksizin istisna kapsamı dışında bırakılması ve prim hesaplanması zorunluluğu, bu ödeme araçlarının piyasaya sürülme amaçlarına uygun olup, gıda işletmeleri açısından da çok olumlu bir uygulamadır.

Ancak, işyeri dışında yemek yiyen çalışanlarına, Yemek Kartı/Kuponu/Çeki veren işverenlerin, personelin bunu nerede harcadığını bilmesi mümkün değildir. Bu ödeme araçlarının (Lokanta, Kafe, Restoran gibi) Toplu Tüketim Noktalarında kullanılmaları asıldır. Bunların haricindeki gıda veya gıda dışı işletmelerde kullanılmasının önüne geçecek yasal düzenleme bulunmamaktadır. Çalışanların yemek yemesi için verilen Yemek Kartının, markette kullanıldığının tespit edilmesi halinde, buradan ortaya çıkacak prim, gecikme zammı ve prim kaybı cezaları işverenlerin üzerinde kalacak ve ilave yük getirecektir. Bu oldukça toptancı ve hakkaniyete uygun olmayan bir yaklaşımdır. Ceza hukukunda, cezaların şahsiliği ilkesi bulunmaktadır. Çalışanın bir hakkı yanlış kullanmasından dolayı, işverene sorumlu tutulması, hukuka uygun değildir. Tıpkı davulcunun boynuna davulu takıp, tokmağı başkasının eline vermek gibi… Böyle durumlarda, işverenin çalışana rücu etme hakkı olsa dahi, istihdamdaki sıkıntılar ortadadır. Bu uygulama, çalışma barışının önündeki bir sürü soruna bir yenisini daha eklemekten öteye gidemez. Yemek Kartları/Çekleri/Kuponlarının, Toplu Tüketim Gıda İşletmeleri (Lokanta, Kafe, Restoran) haricinde kullanılmaması için yasal düzenleme yapılması gerekmektedir.

5996 sayılı Gıda Kanunu ve kanuna istinaden yayımlanan Gıda İşletmelerinin Kayıt ve Onay İşlemlerine Dair Yönetmelik gereği, yemeklerin üretildikleri yerden başka bir yere gönderilmesi veya servisi (bu konuda yeterli denetim ve yaptırım olmasa dahi) sadece Yemek Fabrikalarına tanınmış bir imtiyazdır. İşyerlerinde, günlük 51 TL.’nin üzerindeki yemek harcamalarının da istisna kapsamında olması sektörümüz açısından çok olumlu bir düzenlemedir.

Son olarak; SGK’ nın konuyla ilgili yayımladığı 02.12.2022 Tarih ve 57236083 Sayılı Genelgesi hakkında bir eleştirimiz olacak. Genelge’nin “ 2.1.1- Sigortalılara işyerinde veya işyerinin müştemilatında yemek verilmesi halinde uygulama” başlığını taşıyan paragrafta;

“Yemeğin işyerinde veya işyeri dışında yapıldığına bakılmaksızın işverenlerin üçüncü şahıslarla anlaşarak yemek hizmetini kendi işyerinde veya müştemilatında sunması halinde üçüncü şahıslara fatura karşılığı yapılan ödemeler de prime esas kazanca dâhil edilmeyecektir.‘ hükmünden sonra,

“Örnek 2: A işvereni B lokantası ile kendi işyerinde veya müştemilatında işçilerine öğle yemeği verilmesi için sigortalı başına günlük 70 TL üzerinden ödeme yapmak üzere anlaşmıştır. Bu durumda fatura karşılığı B lokantasına yapılan ödemeler sigortalıların prime esas kazancına dâhil edilmeyecektir.” ifadelerine yer verilmiştir.

Gıda mevzuatımıza göre lokantalar, Toplu Tüketim Gıda İşletmeleridirler. Yukarıda da ifade ettiğimiz gibi, Yemek Fabrikası haricinde hiçbir işletme, müşterinin ayağına yemek götüremez. Bu ifadeler ve kullanılan terminolojiden, kurumların yaptıkları yasal düzenlemelerde; ilgili ve ilişik kurumlardan görüş almadan hareket ettiklerini ortaya koymaktadır.

Hukuki sonuç doğuracak yasal düzenlemelerde, bu ifadeler kayda girdiğinde, yeterliliği olmayan (Toplu Tüketim-Lokanta, Kafe, Restoran) gıda işletmeleri, yasal yeterlilik sahibi Yemek Fabrikaları ile haksız rekabet etmektedirler.

Comment here